A KHR adatai alapján a hitelezés működési szintjét jelző mutatók.

A KHR lakossági-, és vállalkozási alrendszerével kapcsolatos legfontosabb statisztikák, bemutató grafikonok, és jelentéseink

PERFORMANCIA MUTATÓK

A BISZ Zrt. szolgáltatásain keresztül látja a gazdaság, azon belül is a hitelpiac működését. A szolgáltatások közül kiemelkedik a Központi Hitelinformációs Rendszer (KHR), amely az egyetlen olyan országos adatbázis, amelyben az összes megkötött hitel- és hitel jellegű szerződés az aktuális állapotával szerepel. Társaságunk az elmúlt 30 évben olyan információs vagyonra tett szert, amelyből komoly értéket tud visszaadni a partnereinek, a kedves érdeklődőknek. A hozzánk érkező folyamatos megkeresések hatására a BISZ Zrt. 2021-ben Performancia mutatók néven elindított egy új szolgáltatást.

A szolgáltatásról

A BISZ Zrt. a KHR adataiból létrehozott performancia mutatók szolgáltatásban olyan mérőszámokat határoz meg, amellyel egységesen lehet mérni a hitelezésnek vagy annak egy részterületének működését, teljesítményét. A performancia mutatók a BISZ-Info felületén érhetők el. Egyedi igény esetén, külön megállapodás keretében az egyes mutatók további bontása is lehetséges összetett, több tulajdonságot tartalmazó specifikáció alapján.

Lakossági KHR statisztikák

Az alábbi ábrák a KHR lakossági alrendszerével kapcsolatos legfontosabb statisztikákat mutatják be.

Utolsó frissítés: 2026. július

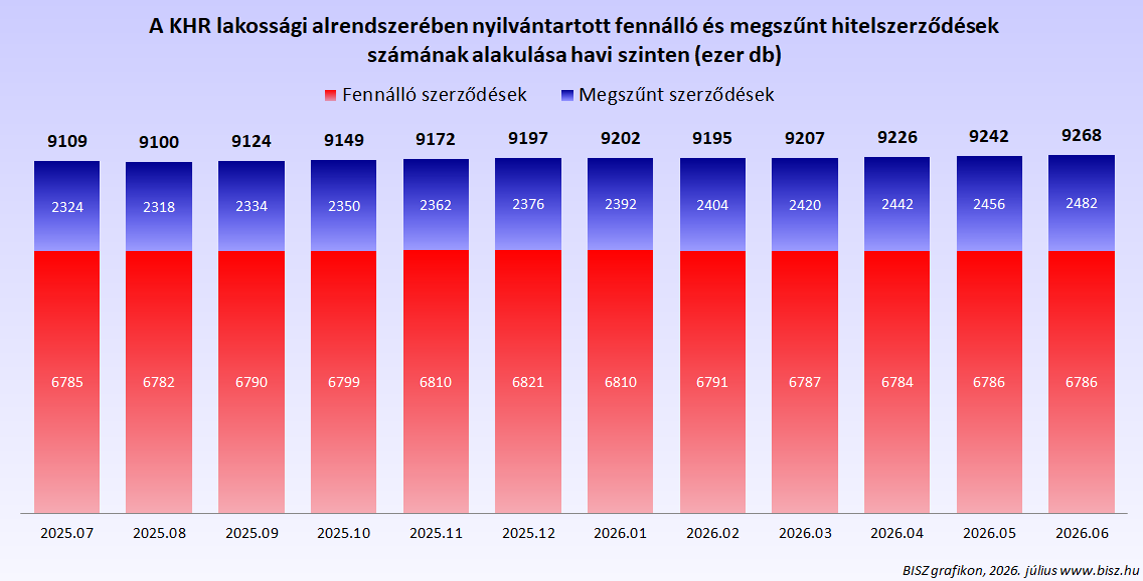

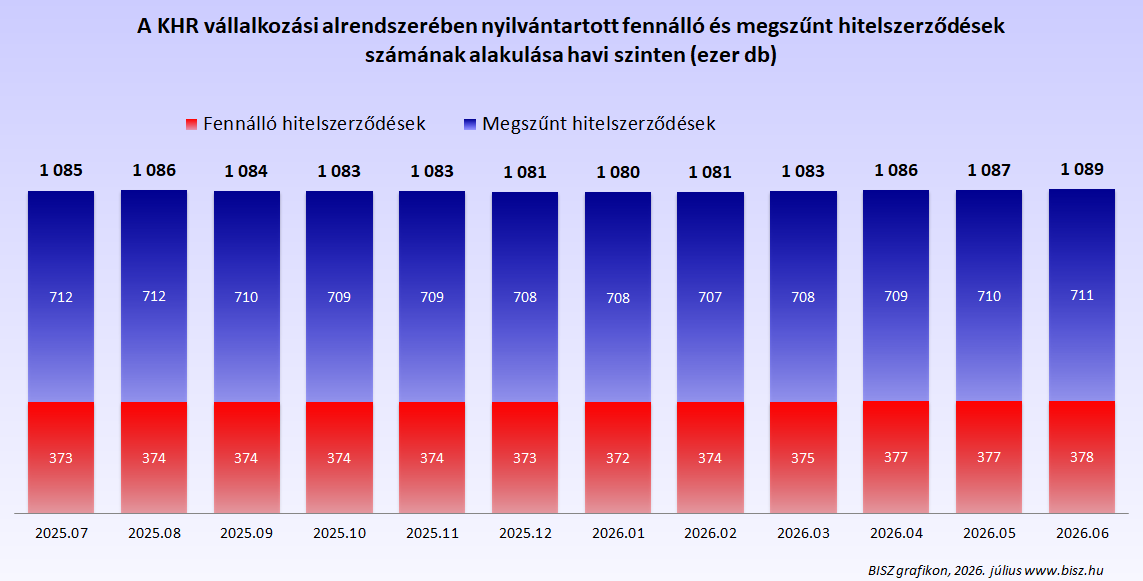

FENNÁLLÓ ÉS MEGSZŰNT HITELSZERZŐDÉSEK (HAVI)

A KHR vállalkozási alrendszerében nyilvántartott fennálló és megszűnt hitelszerződések száma havi szinten (hó végi állapot, ezer db)

FENNÁLLÓ ÉS MEGSZŰNT HITELSZERZŐDÉSEK (ÉVES)

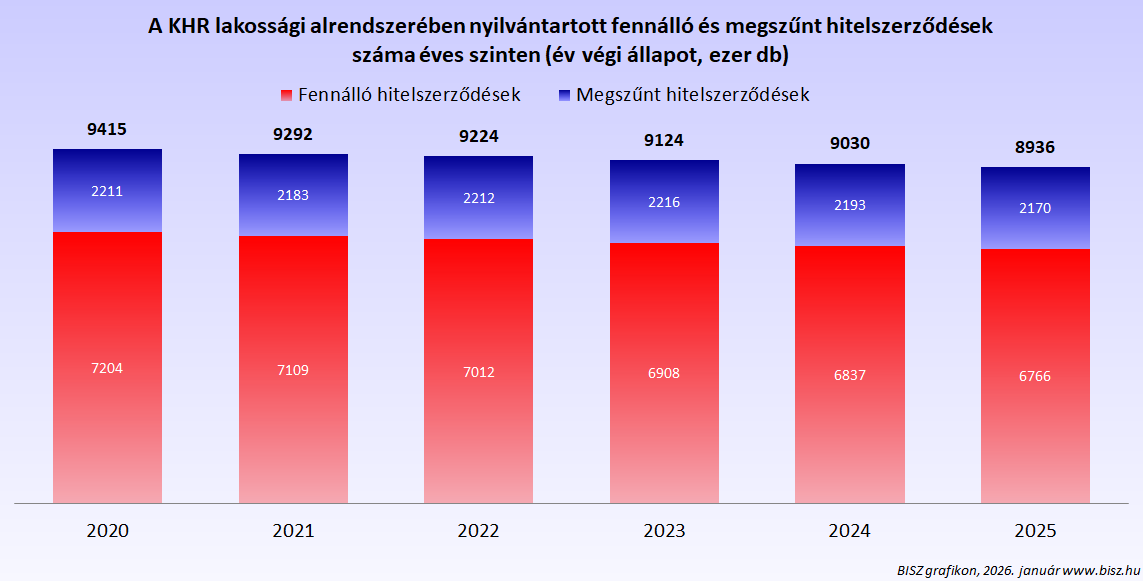

A KHR lakossági alrendszerében nyilvántartott fennálló és megszűnt hitelszerződések számának alakulása éves szinten (ezer db)

FENNÁLLÓ ÉS MEGSZŰNT MULASZTÁSOK (HAVI)

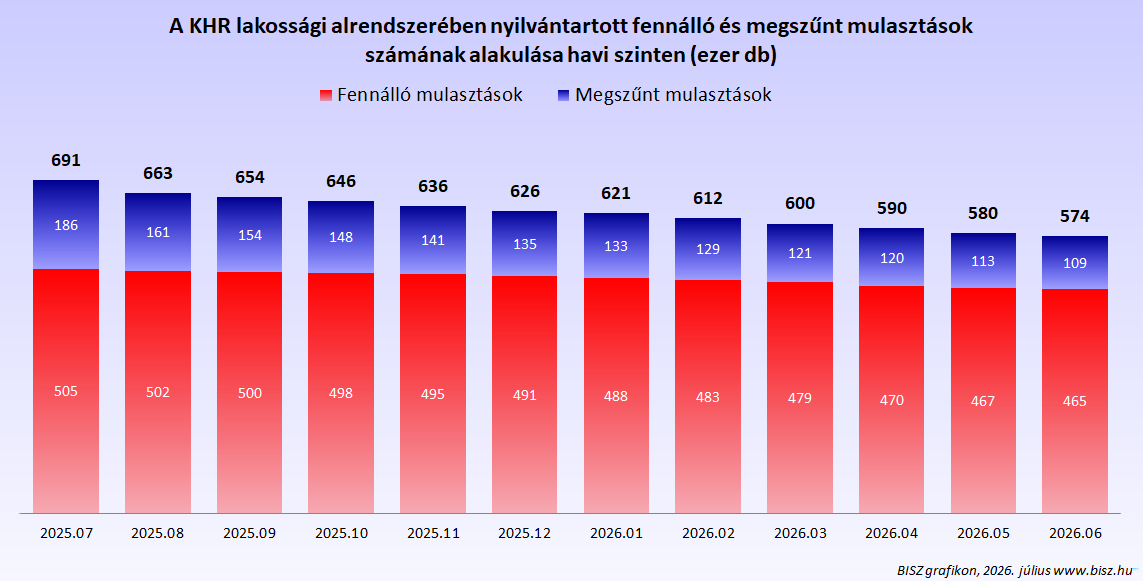

A KHR lakossági alrendszerében nyilvántartott fennálló és megszűnt mulasztások számának alakulása havi szinten (ezer db)

FENNÁLLÓ ÉS MEGSZŰNT MULASZTÁSOK (ÉVES)

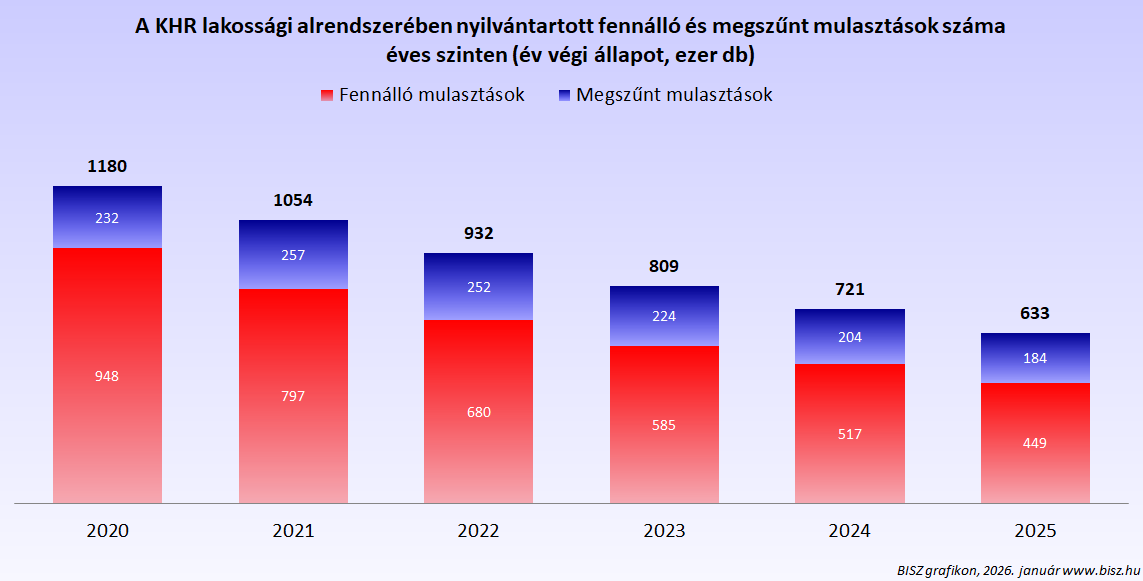

A KHR lakossági alrendszerében nyilvántartott fennálló és megszűnt mulasztások számának alakulása éves szinten (ezer db)

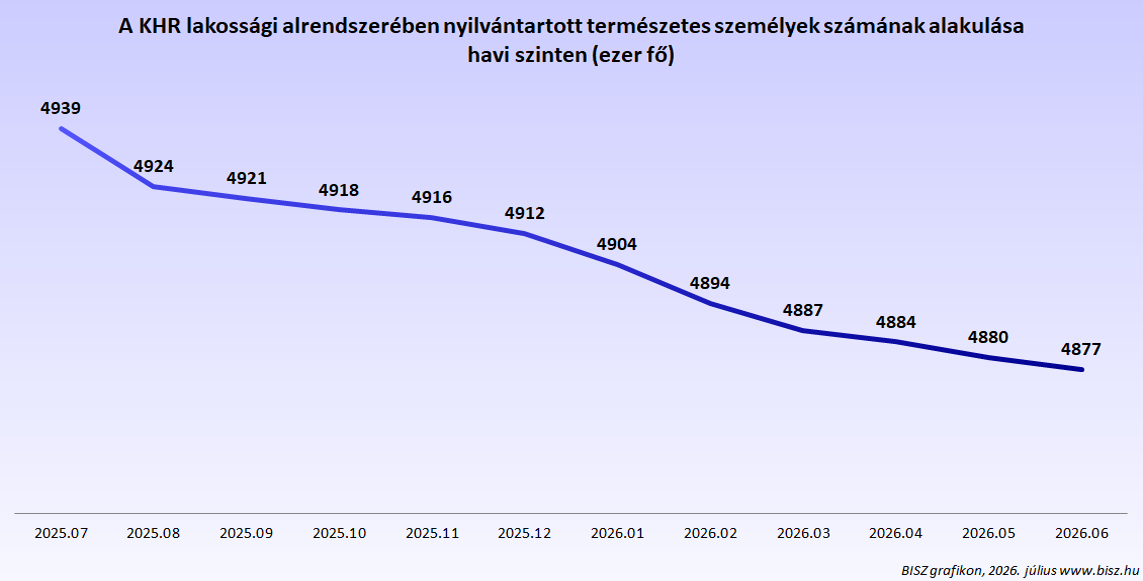

TERMÉSZETES SZEMÉLYEK (HAVI)

A KHR lakossági alrendszerében nyilvántartott természetes személyek számának alakulása havi szinten (hó végi állapot, ezer fő)

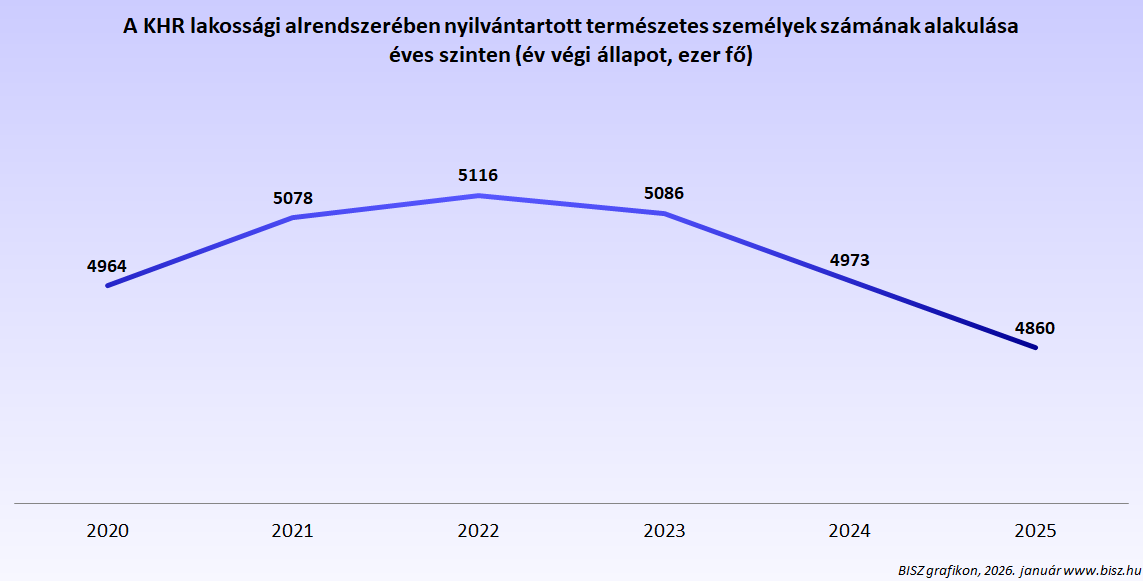

TERMÉSZETES SZEMÉLYEK (ÉVES)

A KHR lakossági alrendszerében nyilvántartott természetes személyek számának alakulása éves szinten (hó végi állapot, ezer fő)

VÁLLALKOZÁSI KHR STATISZTIKÁK

Az alábbi ábrák a KHR vállalkozói alrendszerével kapcsolatos legfontosabb statisztikákat mutatják be.

Utolsó frissítés: 2026. július

FENNÁLLÓ ÉS MEGSZŰNT HITELSZERZŐDÉSEK (HAVI)

A KHR vállalkozási alrendszerében nyilvántartott fennálló és megszűnt hitelszerződések száma havi szinten (hó végi állapot, ezer db)

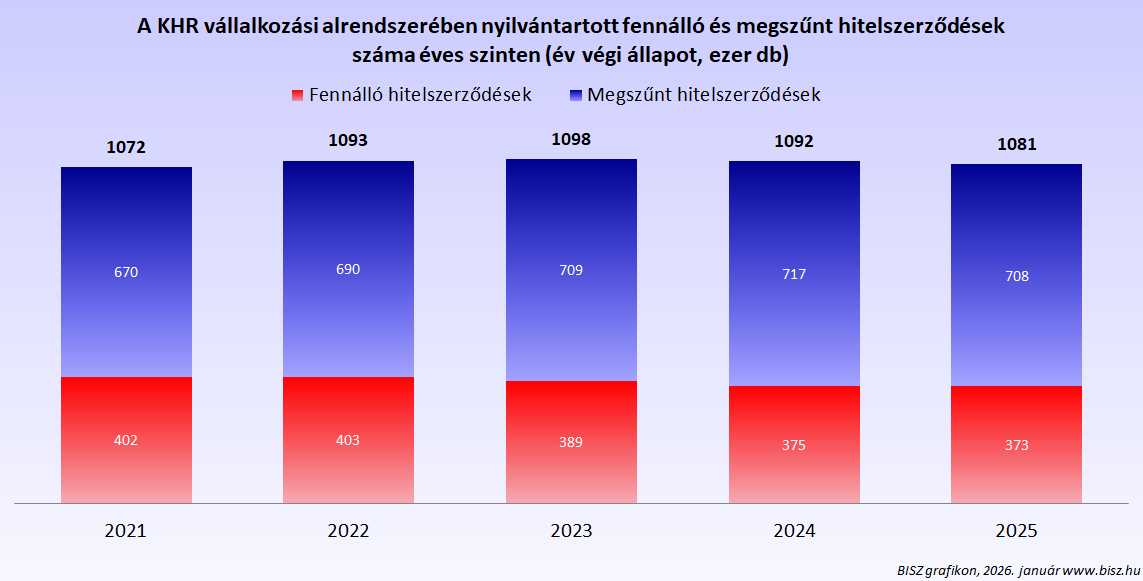

VÁLLALKOZÁSI HITELSZERZŐDÉSEK (ÉVES)

A KHR vállalkozási alrendszerében nyilvántartott fennálló és megszűnt hitelszerződések száma éves szinten (hó végi állapot, ezer db)

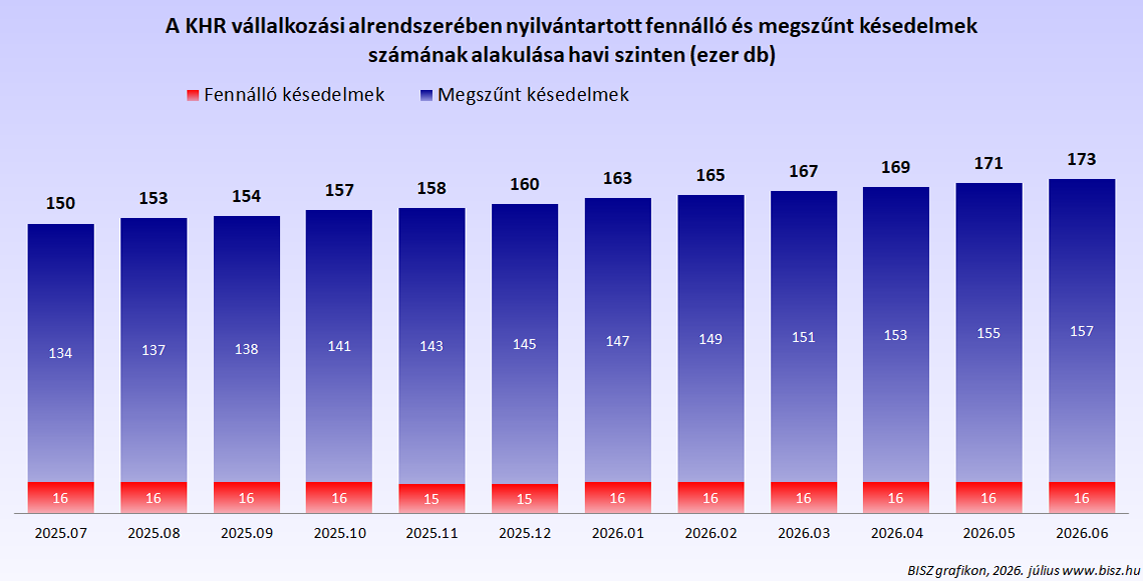

FENNÁLLÓ ÉS MEGSZŰNT KÉSEDELMEK (HAVI)

A KHR vállalkozási alrendszerében nyilvántartott fennálló és megszűnt késedelmek száma havi szinten (hó végi állapot, ezer db)

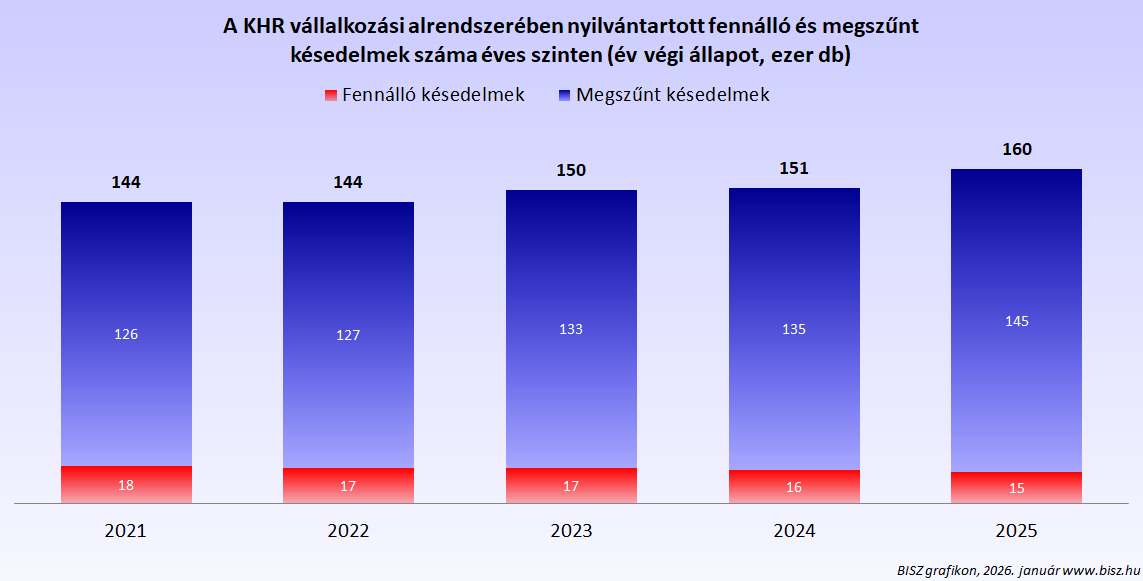

FENNÁLLÓ ÉS MEGSZŰNT KÉSEDELMEK (ÉVES)

A KHR vállalkozási alrendszerében nyilvántartott fennálló és megszűnt késedelmek száma éves szinten (év végi állapot, ezer db)

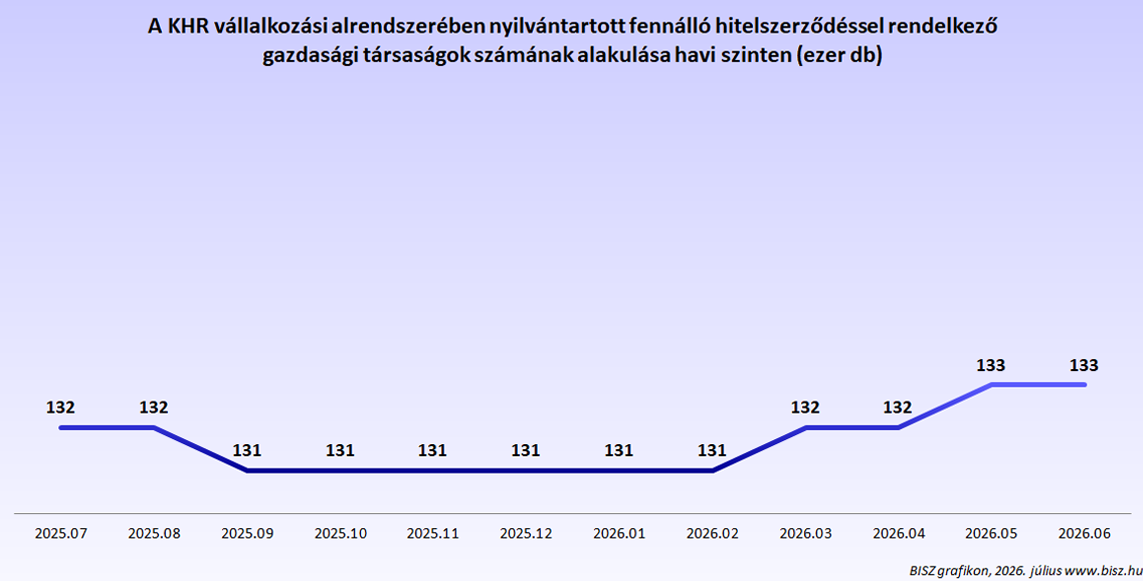

GAZDASÁGI TÁRSASÁGOK (HAVI)

A KHR vállalkozási alrendszerében nyilvántartott fennálló hitelszerződéssel rendelkező gazdasági társaságok számának alakulása havi szinten (ezer db)

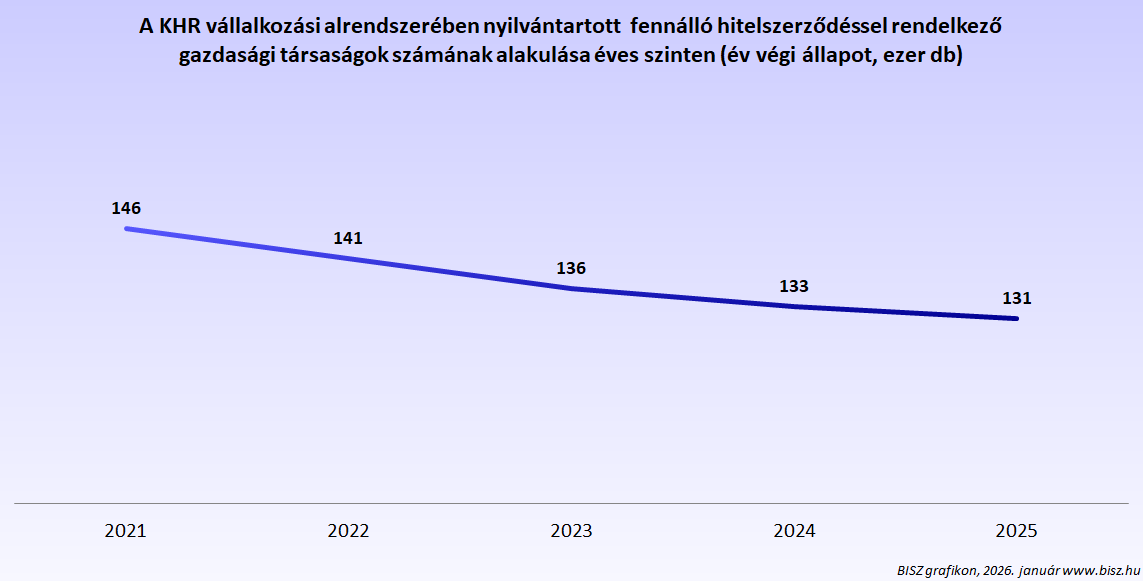

GAZDASÁGI TÁRSASÁGOK (ÉVES)

A KHR vállalkozási alrendszerében nyilvántartott fennálló hitelszerződéssel rendelkező gazdasági társaságok számának alakulása éves szinten (ezer db)